La MGC

La MGC

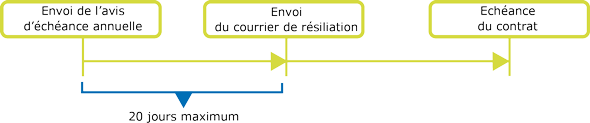

La loi Chatel vous permet de résilier votre contrat même si la date limite de résiliation, dans la majorité des cas le 31 octobre, est dépassée. Vous avez 20 jours à compter de la date d'envoi de l'échéancier 2020 pour résilier votre contrat santé.

Si votre assureur ne vous informe pas de la possibilité de résilier votre contrat complémentaire santé, vous pouvez y mettre fin à tout moment.

Bon à savoir : La loi Chatel s'applique aux contrats individuels.

Vous avez souscrit un autre type de contrat ? Vous pouvez également le résilier.

Mode d'emploi pour changer de contrat santé grâce à la loi Chatel

Pour résilier votre complémentaire santé actuelle

1) Assurez-vous que votre contrat correspond à l'une des situations permettant de bénéficier de la loi Chatel.

Une question ? Munissez-vous de votre contrat et de votre échéancier 2020 si vous l'avez reçu et appelez-nous.

2) Remplissez la lettre de résiliation loi Chatel (PDF).

N'oubliez pas de cocher la case correspondant à votre situation.

3) Adressez la lettre en recommandé à votre assureur actuel.

4) Par la suite, votre assureur vous adressera un certificat de radiation.

Pour mettre en place votre contrat MGC sans interruption avec votre assureur actuel

5) Une fois certain que vous pouvez résilier votre complémentaire santé actuelle, adhérez à la MGC sans attendre.

6) Vous recevez votre confirmation d'adhésion dans les jours suivants.

Tout savoir sur la loi Chatel et les modalités de résiliation des contrats de complémentaire santé

La loi Chatel

La loi Chatel, visant à protéger les assurés des reconductions annuelles tacites, concerne les contrats individuels.

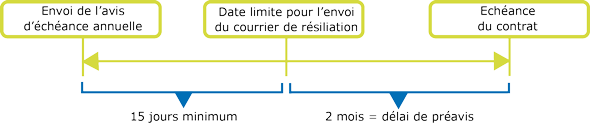

Votre assureur doit faire figurer la date limite de résiliation du contrat dans l'avis d'échéance annuelle qu'il vous envoie. Il doit en principe vous le faire parvenir au plus tard quinze jours avant la date limite pour résilier.

Cette période doit vous permettre de prendre connaissance des éventuelles nouvelles dispositions de votre contrat (une augmentation des tarifs, par exemple), et de décider si vous souhaitez résilier ou non.

En général les avis d'échéance sont envoyés après la date limite de résiliation.

- Vous avez été informé moins de quinze jours avant le début du délai de préavis, ou une fois que la date limite de résiliation a été dépassée.

Vous disposez d'un délai de 20 jours à compter de l'envoi de l'avis (cachet de la poste faisant foi) pour dénoncer le contrat en envoyant une lettre recommandée à votre assureur. Attention, si vous laissez passer ce délai, vous ne pourrez plus résilier.

- Vous n'avez pas été informé par votre assureur

Vous n'avez pas reçu votre avis d'échéance, ou l'information du délai de préavis n'y figure pas. Dans ce cas, vous avez la possibilité de mettre un terme au contrat à tout moment, à compter de la date de reconduction du contrat, par l'envoi d'une lettre recommandée à l'assureur. La résiliation prendra effet le lendemain de l'envoi de la lettre.

Le délai de préavis

Les contrats d'assurance sont conclus généralement pour une durée d'un an. Sauf résiliation à son échéance, le contrat est automatiquement reconduit d'année en année. C'est le principe de la tacite reconduction. Le contrat peut être résilié à l'échéance qui correspond à la date anniversaire de prise d'effet du contrat. Attention, cette date peut être différente de la date de signature. Généralement l'échéance des contrats complémentaires santé est le 1er janvier. Pour qu'une demande de résiliation soit valable, un préavis de 2 ou 3 mois avant la date d'échéance du contrat doit être respectée.

Le type de contrat

Il existe 2 types de contrats d'assurance :

Il y a 2 signataires : l'assureur et l'assuré. Aucun intermédiaire n'entre en jeu. Certes ce contrat peut couvrir d'autres personnes qui ne sont pas signataires mais au final le contrat individuel finalise un accord entre deux parties. C'est le type de contrat le plus courant.

Le contrat collectif est un contrat "cadre" dans lequel l'ensemble des clients adhère. Le contrat est conclu entre l'assureur et un intermédiaire, le distributeur du contrat.

Pour savoir si vous avez adhéré à un contrat collectif ou individuel, reportez-vous aux documents contractuels qui vous ont été remis. L'information se trouve dans les premiers paragraphes.

Comment résilier un contrat collectif à adhésion facultative ?

Lorsque des modifications sont apportées au contrat, par exemple une hausse des cotisations, l'intermédiaire est tenu d'informer chaque adhérent en lui envoyant une notice. L'adhérent peut, dans un délai d'un mois à compter de la remise de la notice par l'intermédiaire lui ayant vendu le contrat, lui informant une hausse du montant de cotisations, demander sa résiliation.